Продажи доллара против евровалют

Обзор валютного рынка форекс на пятницу

В итоге, слабые данные из США привели к продажам доллара против евровалют - евро, франк и фунта

Торговый четверг не добавил определенности на рынках. Так, как и в среду, евро и франк завершили день вблизи уровней начала дня; сырьевые валюты и японская иена, возобновили снижение; тогда как британский фунт продолжил свой восходящий тренд.

Ключевыми событиями азиатской сессии были публикации из Японии, а также информация в виде предположения о том, что Народный банк Китая намерен понизить размер необходимого залога для китайских банков.

Напомним, что данные, опубликованные в Японии, отразили рост дефицита торгового баланса второй экономики Азии. Торговый баланс в Японии за март, при прогнозе -0.223 трлн. иен, и предыдущем значении +0.329 трлн. иен, составил -0.826 трлн. иен. Низкое значение показателя, в свою очередь, способствовало росту ожиданий в отношении того, что на очередном заседании БЯ может принять дополнительные меры, направленные на ослабление кредитно-денежной политики в стране.

Китайские же спекуляции благоприятно отразились на курсах национальных валют Канады, Австралии и Новой Зеландии, являющихся одними из основных поставщиков сырьевых ресурсов в Поднебесную.

Европейские же валюты до конца азиатской сессии торговались в пределах нешироких диапазонов - в ожидании проведения аукциона по размещению 2- и 10-летних испанских облигаций, игроков, желающих рисковать, было немного.

В результате, лишь в начале европейской сессии "боковик" разрешился таки верхним прорывом - относительно высокий спрос на испанские облигации заметно "оживил евробыков", позволив рынку повторно протестировать недельные максимумы в курсах единой валюты и швейцарского франка.

Однако, этого позитива для развития поступательного движения в евровалютах оказалось недостаточно. Во-первых, объем размещаемых бумаг был невелик, а во-вторых, удачно проведенный аукцион не снял опасения в отношении перспектив ситуации в финансовой сфере Испании и Италии. При этом многие эксперты весьма скептически рассматривают возможность правительства Мариано Рахоя, в условиях сокращения объема ВВП, удержать дефицит бюджета Испании в установленных рамках. Кроме того, как фактор общей неопределенности, рынки также воспринимали и приближение президентских выборов во Франции, первый тур которых ожидается уже в предстоящее воскресенье.

Окончательной же смене тенденции роста на снижение в курсах евровалют способствовало повышение рыночной доходности испанских и итальянских 10-летних облигаций, а также откровенно слабые данные по уровню февральских промышленных заказов в Италии, позволив "медведям" перехватить инициативу у "евробыков".

Напомним, что индекс промышленных заказов в Италии за февраль, при прогнозе -1.4% за месяц, -6.0% за год, и предыдущем значении -7.4% за месяц, -5.6% за год, составил -2.5% за месяц, -13.2% за год.

В тоже время, европейского новостного негатива также оказалось маловато для того, чтобы "медведи" смогли полностью взять рынки под свой контроль. Многие крупные игроки сохраняли выжидательные позиции, поскольку внимание инвесторов было направлено на публикации значимых экономических показателей в США, а также на обнародование финансовой отчетности ведущих американских компаний за первый квартал этого года.

Напомним, что данные из США, по обыкновению, оказались неоднозначными, однако, из четырех опубликованных отчетов, три оказались откровенно разочаровывающими, и лишь индекс ведущих индикаторов вышел лучше ожиданий.

Так, количество заявлений на пособие по безработице в США за неделю, при прогнозе 376 тыс., и предыдущем значении 380 тыс., составил 386 тыс.

Индекс деловых настроений Федерального резервного банка в Филадельфии в США за апрель составил 8.5, тогда как средний прогноз был 10.2, а предыдущее значение 12.5.

Продажи ранее построенных домов в США за март составили 4.48 млн., в то время как ожидался рост до 4.64 млн. При этом предыдущее значение было пересмотрено с 4.59 млн. до 4.60 млн.

Небольшим утешением для рынков оказался лишь индекс ведущих индикаторов в США за март, который, при прогнозе +0.2%, предыдущее значение +0.7%, составил +0.3%.

В итоге, слабые данные из США привели к продажам доллара против евровалют - евро, франк и фунта. Однако, нисходящий тренд в, так называемых, товарных валютах вчера сохранился. Напомним, что, несмотря на усиление негативного новостного фона в Европе и США, мы пока сохраняем в силе ожидания относительно скорой реализации повышательной коррекции в курсах основных валют. Так, переломным моментом для валютного рынка может стать объявление итогов заседания Комитета Открытого рынка ФРС США, запланированное на следующей неделе. Однако, в ходе сегодняшних торгов нельзя исключать появления сигналов, указывающих на предстоящее формирование среднесрочного вектора. Снова напомним, что мы не исключаем вероятности финального всплеска курса евро/доллар, целью которого может стать отметка 1.3280

график валютной пары евро-доллар

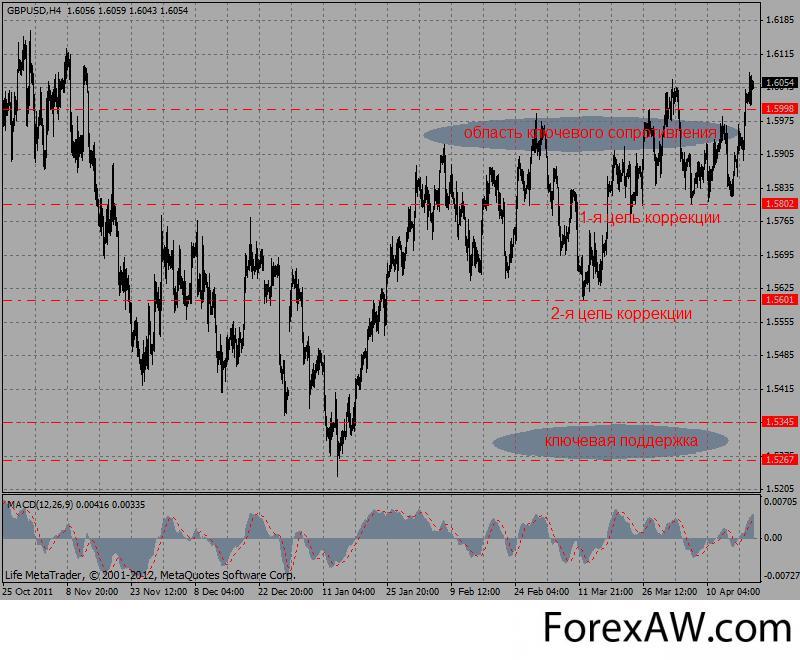

график валютной пары евро-доллар график валютной пары фунт-доллар

график валютной пары фунт-долларс forexmarketgates ru / Финансовая группа Лайф