Ожидаем продолжения восходящей коррекции евро-доллара

Обзор валютного рынка на среду

Рекомендуем дождаться публикации статданных из США в 12:30 GMT, реакция рынков на которые, на наш взгляд, поможет определить вектор торгов до конца текущей недели

Начальная задача - закрытие "гэпа" начала недели, накануне была успешно выполнена. Теперь в повестке следующий шаг - формирование "второго дна". И насколько посильной окажется эта задача для "медведей" - может быть понятно уже в ходе сегодняшних торгов.

Напомним, что фундаментальный фон пока продолжает держать рынки в неведении и лишь события второй половины недели, а также долгожданные для всех выборы в парламент в Греции, намеченные на воскресенье, помогут прояснить ситуацию.

Пока же, можно сказать, что некоторые последние, на первый взгляд позитивные события, подвергается критическому переосмыслению. Например, решение властей ЕС в отношении помощи испанским банкам, принятое на прошедших выходных, теперь вызывает неоднозначную оценку экспертов. Так, ряд экономистов уже высказывает предположение о том, что данное решение лишь усложнит долговой кризис в Еврозоне.

Росту беспокойства на рынка способствовало и вчерашнее решение рейтингового агентства Fitch понизить на два пункта рейтинги двух крупных испанских банков.

Однако, еще бОльшие опасения среди участников рынка вызывает неоднозначная ситуация с долгами в Италии, которая по объему ВВП является третьей экономикой в регионе, и, в случае нарастания долговых проблем, легко утянет за собой "под воду" двух ключевых доноров - Германию и Францию.

Заметим, что, несмотря на то, что решение о помощи испанским банкам уже озвучено, до сих не ясно как оно будет реализовываться. Так, например, директор-распорядитель МВФ Кристин Лагард во вторник заявила о том, что "для сдерживания усиливающегося долгового кризиса необходима прямая рекапитализация банков Еврозоны с привлечением средств из региональных фондов помощи".

Очевидно, что такая позиция МВФ противоречит ранее заявленной линии Германии, предполагающей в качестве помощи испытывающему трудности финансовому сектору Испании использовать 100 млрд. евро из фондов спасения Еврозоны.

Не прояснил ситуацию и комиссар по экономическим вопросам Евросоюза Олли Рен, который, в своем вчерашнем выступлении отметил, что он "лично призывал лидеров шести стран, не подписавших договор об образовании постоянного фонда спасения Еврозоны, сделать это как можно скорее".

В итоге, не раскрыв всех деталей, Рен выразил уверенность в том, что ESM вступит в силу в июле. Он также заметил, что "до тех пор, пока ESM не начал выплату помощи Испании, поддержку испанским банкам будет готов обеспечить временный Европейский фонд финансовой стабильности".

В результате, не зная всех механизмов помощи Испании, участники рынка вчера весьма внимательно следили за развитием ситуации на рынках долговых бумаг, которые традиционно являются наиболее чутким "барометром" рыночных настроений. При этом динамика доходности итальянских облигаций, постепенно приближаясь к доходности испанских бумаг, отнюдь не внушала оптимизм. Напомним, что вчера доходность 10-летних испанских облигаций поднималась до уровня 6.63%.

Также напомним, что завтра внимание участников рынка будет направлено на аукцион по размещению итальянских облигаций - его итоги также помогут определить степень доверия рынков к последним мерам, принятым властями Еврозоны.

Заметим, что доллар накануне также получил неожиданную поддержку от заявлений президента ФРБ в Атланте. Деннис Локхарт заметил, что "текущие экономические условия в США не требуют принятия срочных дополнительных мер стимулирования".

Комментируя последние события вокруг Испании, Локхарт отметил, что "ожидает больше подробностей по объявленному плану на сумму в 100 млрд. евро". При этом глава ФРБ в Атланте заметил, что "выжидательная политика вряд ли решит проблему", добавив, что "рынки ожидают деталей по поводу, насколько эта помощь стабилизирует банки - рынки ждут эту информацию, а она все еще недоступна".

Также заметим, что Локхарт достаточно пессимистично обрисовал общую ситуацию с долгами в Еврозоне. Он напомнил, что "план спасения не решит сложную проблему дефицита и трудностей в доступе к кредитованию, стоящих перед испанским правительством". Он отметил, что "продолжающееся ухудшение финансового положения испанского правительства повышает шансы на то, что может потребоваться более масштабное спасение Испании". И подытожив текущую ситуацию, Локхарт безрадостно заключил, что страны Еврозоны "либо уже в рецессии, либо готовы в нее войти".

Напомним, что в 12:30 GMT ожидается публикация статданных из США, отражающих уровень инфляции в промышленности, а также уровни майских розничных продаж, которые, на наш взгляд, помогут определить вероятность выполнения парой евро/доллар задачи №2 - возобновление снижения с повторным тестом уровня поддержки вблизи 1.2300. Напомним, что индекс промышленных цен без учета цен на продукты питания и энергоносители в США за май, после предыдущего значения +0.2% за месяц, +2.7% за год, ожидается неизменным, на уровне +0.2% за месяц.

Прогнозы по индексу розничных продаж в США за май в целом негативны - эксперты ожидают снижения значения показателя на -0.2%, после того, как предыдущее значение было равным +0.1%. Также осторожны и прогнозы по уровню розничных продаж без учета продаж автомобилей. Напомним, что средний прогноз сошелся на цифре 0.0%, тогда как предыдущее значение составляло +0.1%.

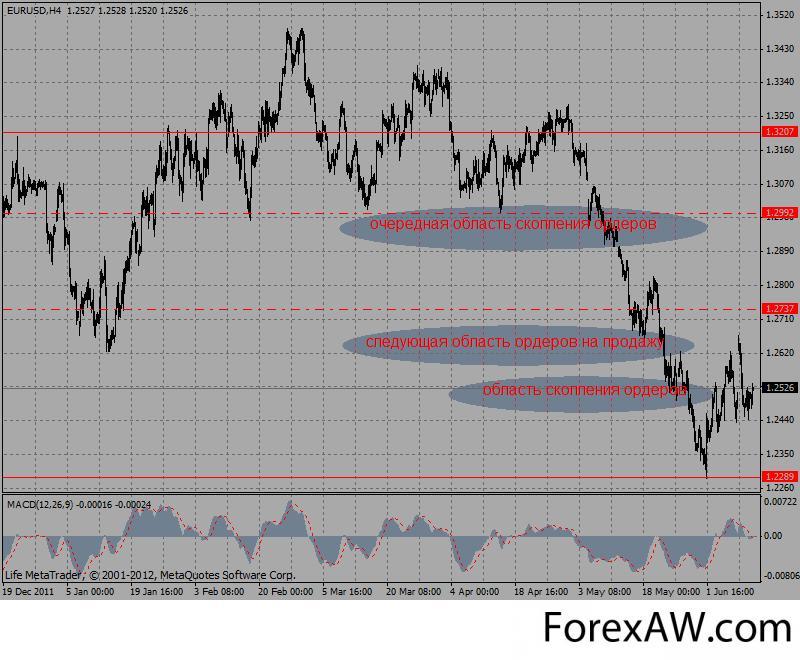

Напомним, что мы пока по-прежнему ожидаем продолжения восходящей коррекции в паре евро/доллар. Цель 1.2740 также остается в силе. Более того, мы не исключаем реализации и более значительной коррекции - к уровню 1.2780, а затем и к 1.2895.

Очевидно, что заметно упростило бы задачу по реализации мощной повышательной коррекции предварительное снижение пары к минимуму 1 июня, с формированием, так называемого, "двойного дна". Однако, в условиях тонких июньских рынков и сохраняющейся неопределенности относительно ситуации в Европе, настаивать на этом варианте не будем - пара вполне способна возобновить рост и с текущих уровней.

Рекомендуем дождаться публикации статданных из США в 12:30 GMT, реакция рынков на которые, на наш взгляд, поможет определить вектор торгов до конца текущей недели

график валютной пары евро-доллар

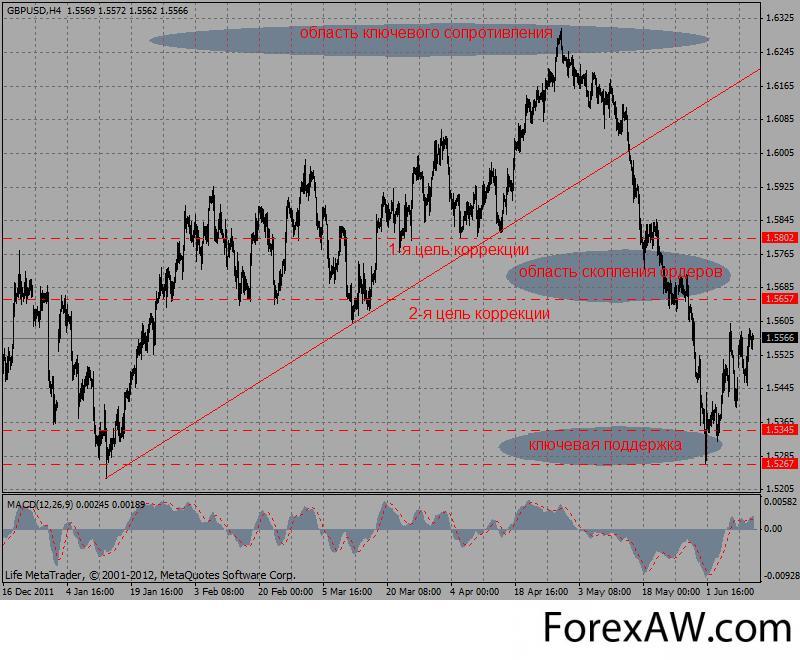

график валютной пары евро-доллар график валютной пары фунт-доллар

график валютной пары фунт-долларАвтор: Валиев Вахид

с forexmarketgates ru / Финансовая группа Лайф