Ожидаем дальнейшего снижения евро

Обзор валютного рынка форекс на четверг

Несмотря на то, что наши оценки в отношении ключевых ценовых ориентиров на уровнях 1.20-21, а затем и 1.00, остаются в силе, считаем необходимым напомнить о том, что снижение курса, скорее всего, не будет плавным

Ситуация на валютных рынках пока развивается в рамках ожидаемого сценария. Так, на фоне сохраняющейся неопределенности в отношении того, какие меры будет принимать ЕЦБ для предупреждения обвала долгового рынка, крупные игроки продолжают покидать рисковые инструменты.

Заметим, что эта неопределенность в последнее время все чаще несет политический оттенок. Так, если немецкая сторона продолжает настаивать на том, чтобы ЕЦБ действовал согласно вверенному ему мандату, не расширяя свое присутствие на рынке долговых бумаг стран, испытывающих проблемы с госдолгом; то французские власти, напротив, все активнее выступают в пользу необходимости увеличения объемов покупок центральным банком европейских облигаций.

Так, например, канцлер Германии Ангела Меркель, выступая в среду по национальному телевидению, без обиняков предупредила о том, что правительствам стран Еврозоны "не следует оказывать давление на ЕЦБ с целью его более активного участия в разрешении долгового кризиса".

На что довольно скоро последовал ответ из Парижа - пресс-секретарь главы правительства Франции заявил о том, что "задачей ЕЦБ является поддержание, как стабильности евро, так и финансовой стабильности Европы".

В целом же, уже сейчас можно предположить, что давление на центральный банк будет усиливаться, поскольку выбор инструментов для предотвращения разрастания долгового кризиса в текущей ситуации, очевидно, не велик.

Все большее число европейских финансовых экспертов высказывается в пользу необходимости расширения объемов покупок банком европейских облигаций, что, по сути, уже давно и происходит. Сломить немецкое упрямство, на наш взгляд, поможет лишь значительное ухудшение ситуации на рынках, и последующая необходимость принимать оперативные и радикальные меры. То есть, «пока не клюнет жареный петух…»

В тоже время текущая ситуация, балансирующая на грани сползания в долговой коллапс, остается весьма выгодной для Германии - курс единой валюты продолжает снижаться, тем самым усиливая экспортный и промышленный потенциал ведущей экономики Еврозоны; а спекулятивные потоки, в поисках более безопасной "гавани", продолжают притекать в немецкие активы.

Так, несмотря на продолжающиеся покупки со стороны Европейского центрального банка, продолжается рост доходностей итальянских и испанских облигаций. В тоже время разница между доходностью 10-летних облигаций Франции и Германии вчера достигла очередного максимального значения со времен создания Еврозоны.

Заметим, что рост беспокойства уже начал проявляться и на других долговых рынках. Так, если взлет доходностей периферийных экономик стал уже привычным, то повышение доходности на рынках государственных облигаций Франции, Бельгии и Австрии – сигнал, на наш взгляд, весьма тревожный.

Даже столь очевидный оптимист, как председатель Еврокомиссии Жозе Мануэл Баррозу, вчера несколько изменил тональность своих выступлений, предупредив о том, что Европа находится "на пороге настоящего системного кризиса".

Кроме того, на рынках нарастают опасения в отношении финансового состояния европейских банков. Напомним, что вчера в новостных лентах информационных агентств появилась информация о том, что итальянский банк UniCredit обратился к ЕЦБ с просьбой упростить доступ к ликвидности, увеличив финансирование итальянских банков за счет расширения видов залога. Заметим, что, несмотря на то, что UniCredit входит в число крупнейших банков Европы, его сегодняшние проблемы весьма напоминают проблемы банка Dexia, значительно меньшего, перед его национализацией.

При этом США, как бы подчеркивая контраст текущей ситуации в сравнении с Европой, вчера порадовали участников рынка очередной порцией позитивной статистики.

Напомним, что индекс промышленного производства в США за октябрь составил +0.7%, тогда как прогноз был +0.4%, а предыдущее значение было равным +0.2%. В тоже время емкость использования потенциала экономики в США за октябрь поднялась до 77.8, тогда как эксперты ожидали 77.7, после предыдущего значения 77.4.

Опасения из-за усиления инфляционного давления также оказались напрасны - индекс потребительских цен в США за октябрь составил -0.1%, тогда как эксперты прогнозировали 0.0%, после предыдущего значения +0.3%. А индекс потребительских цен, без учета цен на продукты питания и энергоносители, при ожиданиях +0.1%, и после предыдущего значения +0.1%, оказался на уровне прогнозов.

В тоже время объем покупок иностранными инвесторами американских активов в США за сентябрь составил +57.4 млрд. долл., что оказалось несколько ниже предыдущее значение показателя, составившего +89.6 млрд. долл.

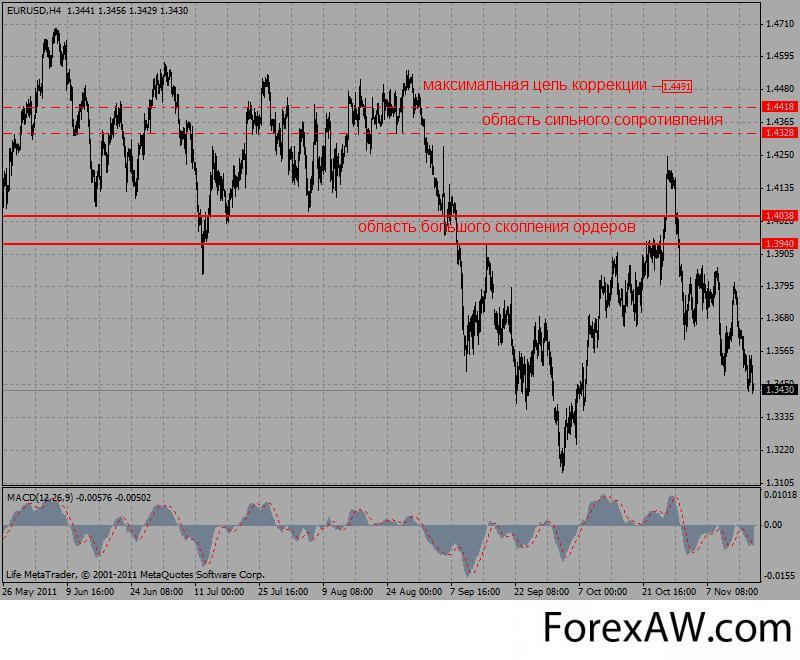

Заметим, что динамика пары евро/доллар пока развивается в соответствии с нашими ожиданиями. Так, пара евро/доллар, после продавливания локальной поддержки на уровне 1.35, и последующего снижения к отметке 1.3426, затем скорректировалась до уровня 1.3551, тем самым позволив нашим читателям, как мы надеемся, открыть очередные позиции в продажу. Напомним, что теперь следует ожидать борьбу за уровень 1.3150, однако, фиксировать "шорта" мы рекомендуем заранее, на подступах к уровню 1.32, откуда возможен очередной восходящий откат.

Несмотря на то, что наши оценки в отношении ключевых ценовых ориентиров на уровнях 1.20-21, а затем и 1.00, остаются в силе, считаем необходимым напомнить о том, что снижение курса, скорее всего, не будет плавным. Необходимость для европейских банков возвращать средства из-за рубежа, с последующими объемными покупками единой валюты, будут, в итоге, обуславливать высокие откаты. А "медведям", в свою очередь, эти движения следует использовать для наращивания коротких позиций

график валютной пары евро-доллар

график валютной пары евро-доллар график валютной пары фунт-доллар

график валютной пары фунт-долларАвтор: Валиев Вахид

с forexmarketgates ru / Финансовая группа Лайф