Чрезмерная реакция на ЕЦБ

Обзор валютного рынка на пятницу

Реакция на прошедшее заседание ЕЦБ представляется нам несколько чрезмерной

Реакция на прошедшее заседание ЕЦБ представляется нам несколько чрезмерной.

Да, Марио Драги обратил внимание на текущий обменный курс EUR/USD и его удорожание в последнее время, однако вместе с этим мы не получили каких-либо веских сигналов к переменам в денежной политике ЕЦБ, либо существенному изменению отношения инвесторов к евро:

· Стейтмент ЕЦБ не претерпел существенных изменений; реально негативное влияние на евро оказали отдельные комментарии М.Драги в рамках пресс-конференции.

· Прямого указания на возможное снижение ставок в марте или апреле или на то, что данный вопрос обсуждался, инвесторы не получили в четверг.

· Фактически все комментарии сводились к тому, что М.Драги признал удорожание евро и влияние данного фактора на инфляцию, прогноз по которой, возможно, будет несколько скорректирован в марте. Однако одного этого может быть недостаточно для снижения ставок в еврозоне уже завтра.

· Показательно и то, что М.Драги подчеркнул, что валютный курс не является первоочередной политикой ЕЦБ.

Что касается комментария главы ЕЦБ о том, что политика отдельных Центробанков на валютном рынке в последнее время может стать поводом для разбирательств, то в данном случае, похоже, акценты смещаются уже на саммит G20 14-15 февраля, в рамках которого, возможно, определенное давление будет оказана на Японию в контексте сильного падения JPY. Соответственно для валютного рынка это следующая отправная точка. Более того, не исключено, что снижение в EUR/USD – это отчасти попытка дисконтировать саммит G20.

Вообще, что касается сильного роста EUR/USD, то год к году он составил всего 3% (ранее бывало и 10%), что сложно назвать существенным изменением (disorderly), поэтому реакция Марио Драги на происходящее – это, возможно, самая обычная реакция на заявления отдельных европейских чиновников (Жан-Клод Юнкер, Франсуа Олланд), которые нужно было прокомментировать. В остальном складывается впечатление, что пока ЕЦБ продолжает занимать выжидательную позицию (wait and see mode).

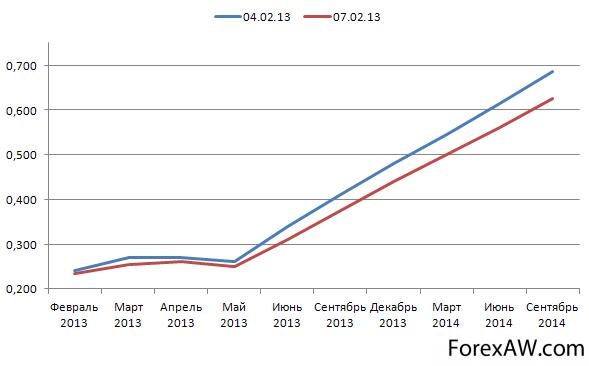

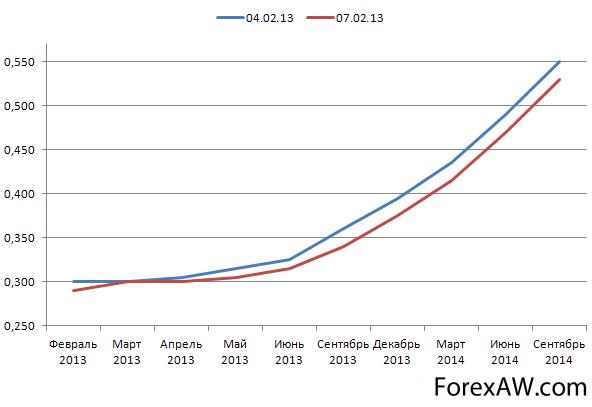

Что касается реакция рынка фьючерсов на процентные ставки, то в данном случае по факту заседания ЕЦБ мы увидели смещение кривой ожиданий по ставкам в евро вниз (Euribor), что указывает на несколько возросшие ожидания относительно возможного снижения ставок в еврозоне. Однако вместе с этим, если присмотреться, видно, что также произошло и смещение кривой ожиданий по ставкам в долларах США (Eurodollar).

график

график3-х месячный Euribor (CME Group)

график

график3-х месячный Eurodollar (CME Group)

Добавим, что, как и месяц назад, довольно-таки сильная реакция на заседание ЕЦБ может быть в том числе спустя сутки, то есть в пятницу, в том числе на рынке фьючерсов на ставки.

Если при этом попытаться резюмировать, то в целом, конечно, теперь отношение к евро у нас несколько смешанное. Так, большое количество факторов риска по отношению к европейской валюте (выборы в Италии, скандал в Испании, заседание ЕЦБ и G20) заставляет осторожно смотреть на дальнейшую динамику евро. В то же самое время сильное снижение пары EUR/USD на этой неделе с 1.3655 до 1.3400 наводит на мысль, что данные риски уже отчасти материализовались.

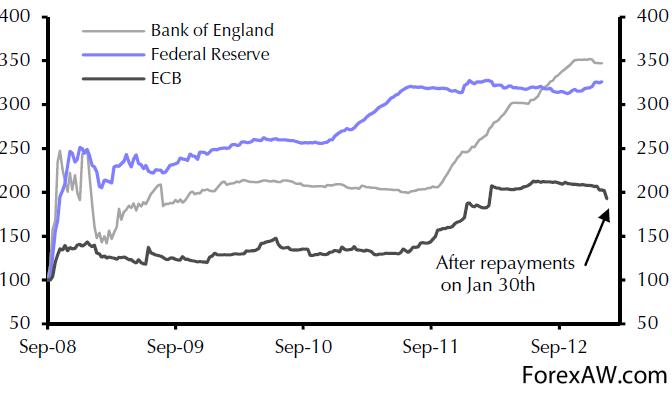

Добавим, что в поддержку текущем восходящему тренду в EUR/USD по-прежнему может быть некоторый диссонанс в политике ФРС и ЕЦБ, в частности, то, что в США продолжается QE 3-4, а в Европе мы видим сокращение активов на балансе ЕЦБ, что позитивно для европейской валюты. Традиционно соотношение политики ЕЦБ-ФРС является определяющим для Forex.

график

графикБалансы крупнейших ЦБ мира (ЕЦБ, ФРС, Банк Англии)

Константин Бочкарев, глава аналитического департамента Admiral Markets.

с forextrade ru / Дилинговый центр Адмирал Маркетс