Желающих вкладываться в EFSF явно нет

Обзор валютного рынка форекс на среду

Если к или в рамках саммита лидеров ЕС 9 декабря не будет дано ответа, каким образом МВФ сможет помочь той же Италии и, главное, откуда возьмутся денежные средства в фонде, то рынки могут усомниться в том, что Рим удастся спасти

график

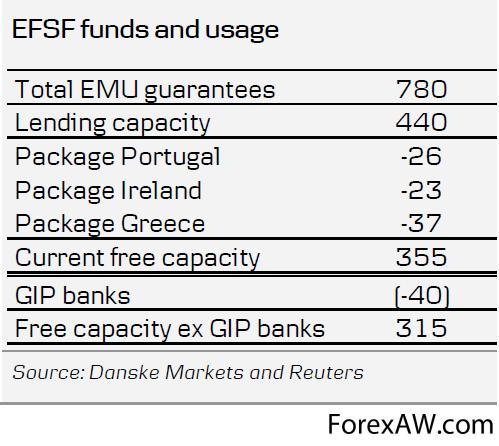

графикСтруктура EFSF. Как мы видим, реально денег в европейском стабфонде после помощи Греции, Ирландии и Португалии осталось порядка 315 млрд евро, чего никак не хватает ни на Италию, ни на Испанию. Кажется, все уже поняли, что желающих вкладываться в EFSF явно нет, что ставит под сомнение эффективность данного механизма для борьбы с европейским кризисом.

Если к или в рамках саммита лидеров ЕС 9 декабря не будет дано ответа, каким образом МВФ сможет помочь той же Италии и, главное, откуда возьмутся денежные средства в фонде, то рынки могут усомниться в том, что Рим удастся спасти, а заодно и в репутации IMF. Единственная надежда, похоже, сводится к тому, что ЕЦБ при поддержке ЕС и еще ряда регуляторов сбросятся и предоставят МВФ в распоряжение необходимые 300-600 млрд евро, чтобы решить итальянский вопрос. Проблема заключается только в том, что нет уверенности в том, что после Италии не придется еще искать деньги для спасения той же Испании.

Что касается идеи скупки Европейским Центральным Банком европейских гособлигаций в неограниченном количестве, то мы по-прежнему исходим из того, что Германия на это не пойдет. Кто-то уже провел в данном случае определенные параллели не только с началом 90-х гг. прошлого века, но и с 40-ми гг., когда ФРС фактически скупал Treasuries, таргетируя или определяя тем самым уровень процентных ставок на рынке госдолга, что в итоге в течение десятилетия ознаменовалось существенным ростом инфляции в США.

график

графикЛевая шкала объем облигаций, выкупленных ЕЦБ на вторичном рынке нарастающим итогом; справа объем денежных средств, которые ЕЦБ в среднем тратил в неделю для скупки бумаг; ось абсцисс обозначена в неделях – год соответствует 52 неделям

Сейчас свои покупки «покрытых» облигаций (обеспеченных ипотекой и другими кредитами), а также суверенных, ЕЦБ осуществляет в рамках Securities Market Programme, масштабы, которой, на наш взгляд, не такие значительные, чтобы подолгу держать рынок госдолга Италии наплаву. Один из значительных рисков, по нашему мнению, сводится к тому, что со временем в рамках SMP может быть добавлены гособлигации Бельгии или какой-либо еще европейской страны, что будет сигналом к новой фазе кризисных явлений в Европе.

Комментарий к текущем ситуации: в краткосрочном периоде (до конца года) есть риски снижения по EUR/USD в район 1.2875-1.3150; сигналом к отмене данного сценария развития событий может быть рост курса евро выше максимумов текущей недели в районе 1.3440. Диапазон 1.30-1.35 также подходит, на наш взгляд, для открытия среднесрочных и долгосрочных позиций с прицелом на снижение курса в район 1.1860-1.20 в 1п2012 г.

Константин Бочкарев, глава аналитического департамента Admiral Markets.

с forextrade ru / Дилинговый центр Адмирал Маркетс