Рынок процентных ставок

Обзор валютного рынка на среду

Доллар остается заложником заявления Бена Бернанке

Занимательно, но, несмотря на то, что аналитики вовсю готовятся к dovish tone («голубиной риторике») в рамках завтрашнего заседания ЕЦБ, рынок процентных ставок ни о чем подобном пока не сигнализирует в еврозоне.

Более того, после публикации вчера в EZ лучше ожиданий январских данных по розничным продажам и деловой активности (PMI Composite) за февраль кривая ожиданий по ставкам сместилась вверх, указав тем самым на снижение вероятности смягчения денежной политики в регионе.

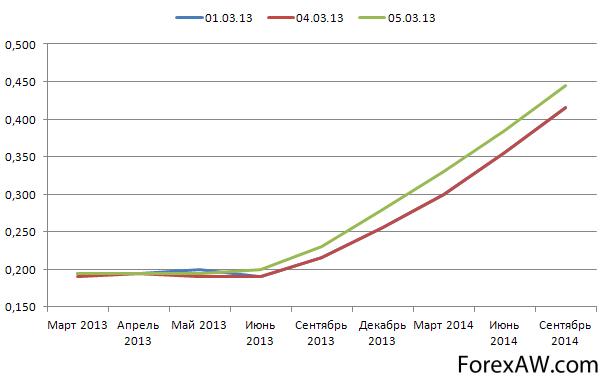

график

график3-month Euribor (ожидаемый уровень процентных ставок на трехмесячный депозит в евро)

Не менее интересная ситуация и в случае с долларом США. Накануне за океаном лучше ожиданий вышел индекс ISM Services, в пятницу также лучше прогнозов был опубликован ISM Manufacturing, однако рынок процентных ставок на это никак не отреагировал, не указав на то, что сворачивание QE3 стало хотя бы на шаг ближе.

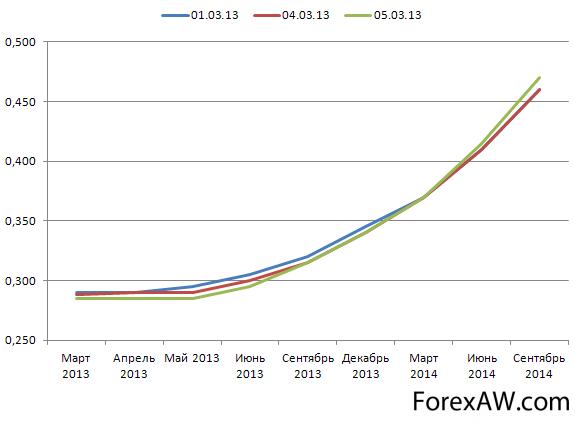

график

графикEurodollar (ожидаемый уровень процентных ставок на трехмесячный депозит в долларах США)

Если смотреть на все в контексте дифференциала процентных ставок между США и Европой, то, возможно, доллар сейчас остается заложником последних заявлений управляющих ФРС. На прошлой неделе Б.Бернанке дал понять, что до отказа от QE3 далеко, а на этой неделе потенциальный кандидат на пост главы Fed Джаннет Йеллен подтвердила, что отказываться от количественного смягчения смысла нет.

Теоретически все это может несколько сдерживать роста курса американской валюты, но, несущественно, на мой взгляд, так как в Европе более чем предостаточно сейчас проблем и рисков.

Вместе с этим я продолжаю исходить из того, что во 2п 2013 г. одной из ключевых идей на Forex может стать идея постепенного отказа ФРС от QE3 (завершения программы выкупа активов), что, в свою очередь, станет сильный катализатором роста курса доллара. Развивая эту идею, я, прежде всего, держу в поле зрения динамику доходности 2-х летних казначейских облигаций США. Как только мы увидим рост доходности по 2-х леткам выше 0.3%-0.5% - это может быть самым лучшим индикатором того, что перемены в денежной политике США грядут. Иными словами, сильным сигналом к росту курса доллара станет завершение бокового тренда по 2-year Treasuries, который мы наблюдаем с осени 2011 г.

график

графикДинамики доходности 2-х летних Treasuries.

Константин Бочкарев, глава аналитического департамента Admiral Markets.

с forextrade ru / Дилинговый центр Адмирал Маркетс