Предпосылки для снижения евро

Обзор валютного рынка на среду

Такое ощущение, что необходимости ждать итогов заседания ЕЦБ 6 сентябре, по большому счету, уже и нет, учитывая то, что Марио Драги уже все сказал в рамках закрытого заседания Европарламента в понедельник

Такое ощущение, что необходимости ждать итогов заседания ЕЦБ 6 сентябре, по большому счету, уже и нет, учитывая то, что Марио Драги уже все сказал в рамках закрытого заседания Европарламента в понедельник. Если это так, то мы видим немало предпосылок для возобновления нисходящего тренда в EUR/USD в ближайшее время и возможного снижения курса ниже ключевой поддержки последних двух недель в районе 1.2450.

«План Марио Драги»

* Мандат ЕЦБ допускает интервенции на рынке облигаций (покупку облигаций), так как посредством данных операций Центробанк может контролировать уровень процентных ставок, а также обеспечивать стабильность евро.

* Изменение процентных ставок не позволяет на данный момент проводить необходимую политику в еврозоне, так как данного рода инструмент сейчас имеет реально влияние на одну-две страны в регионе. Тем самым покупка облигаций позволяет выполнить ключевую задачу для ЕЦБ, связанную с поддержанием «ценовой стабильности».

* За счет того, что ЕЦБ будет покупать краткосрочные гособлигации, данного рода действия нельзя будет рассматривать как монетизацию государственного долга.

* Инфляция не проблема; инфляционные риски сбалансированы. Впрочем, дальнейшее ухудшение ситуации на финансовых рынках может означать смещение рисков в сторону снижения инфляции, а также темпов экономического роста в Европе.

В общем, хорошая новость для евро сводится к тому, что ЕЦБ может начать скупать 3-х летние итальянские или испанские гособлигации, несмотря на все протесты, заявленные Министерством финансов Германии, а также Бундесбанком.

А теперь собственно плохие новости для единой европейской валюты, которых предостаточно. Во-первых, хочется вновь отметить, что «План Марио Драги» вступает в силу только в том случае, когда на страновом уровне за помощью обращаются Италия или Испания, подписавшись при этом под рядом нелицеприятных для них условий. Соответственно, если ни Испания, ни Италия помощи не просят или медлят с этим (а это сейчас собственно и происходит), то получается, что руки у ЕЦБ связаны, и дальше слов дело не идет.

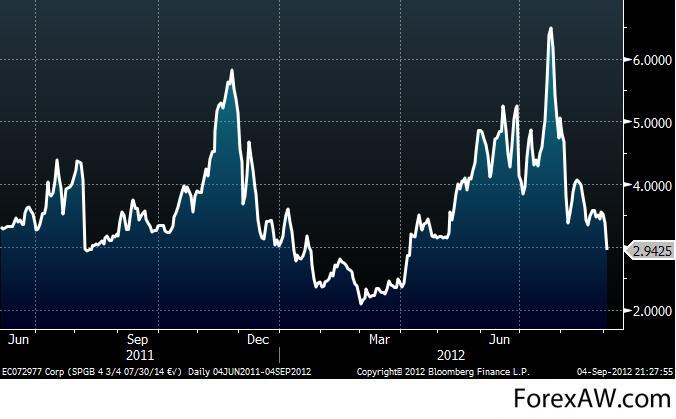

Во-вторых, очевидно, что покупка Европейским Центральным Банком 3-х летних гособлигаций той же Испании всех проблем в Европе не решит, поэтому даже если Марио Драги удастся протащить свой план, по факту заседания ЕЦБ инвесторов может ожидать некоторое разочарование на фоне осознания того, что ничего в Европе не изменилось. В принципе достаточно просто посмотреть на динамику доходности 10-летних гособлигаций Испании (6.5%), которая продолжает находиться в районе опасного уровня или «точки невозврата» 7%.

В-третьих, показательна реакция валютного рынка, а также долгового на публикацию деталей выступления М.Драги в Европарламенте. Тот факт, что мы, с одной стороны увидели существенное снижение 2-летних госбумаг Италии и Испании, но при этом не увидели во вторник какого-либо роста курса евро, может говорить о слабости евро, а также о том, что история со скупкой европейских суверенных облигаций самим ЕЦБ исчерпала себя (priced in).

Исходя из этого текущие уровни в EUR/USD мы рассматриваем как привлекательные для открытия позиций на продажу по данной паре, наращивать которые мы будем после прохождения курсом поддержки 1.2450. Определенную поправку, правда, также следует делать на то, что «боковой» тренд в EUR/USD может продлиться вплоть до заседания ФРС 12-13 сентября, а уже после этого мы увидим какое-либо сильное движение на Forex.

график

графикДинамика доходности 2-х летних гособлигаций Испании. Несомненно, обнадеживает то, что доходности по данным бумагам упала с более чем 6% до 3%, однако поводов для эйфории мы здесь не видим. Нечто похожее мы уже видели в 1кв12 г., что не помешало нам затем получить довольно-таки тяжелый для Европы 2кв12 г.

график

графикДинамика доходности 10-летних гособлигаций Испании. Доходность снизилась, однако не так существенно, чтобы можно было говорить о том, что Испания спасена. Мы даже не смиогли опуститься ниже 6% рубежа. Малейший приступ паники в Европе, как-то новый виток напряженности по поводу членства Греции в Еврозоне, и мы вновь можем увидеть доходность испанских 10-леток в районе 7%, то есть все начнется по новой.

Константин Бочкарев, глава аналитического департамента Admiral Markets.

с forextrade ru / Дилинговый центр Адмирал Маркетс